PORTARIA Nº 322, DE 03 DE DEZEMBRO DE 2021

Fixa as datas de vencimento das parcelas do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU e da Taxa de Limpeza Pública - TLP, conforme o algarismo final da inscrição do imóvel no CIDF para o exercício de 2022 e dá outras providências.

O SECRETÁRIO DE ESTADO DE ECONOMIA DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o inciso III do parágrafo único do art. 105 da Lei Orgânica do Distrito Federal; e tendo em vista o disposto nos arts. 19 e 36 do Decreto nº 28.445, de 20 de novembro de 2007, e no § 3º do art. 13 e no art. 25, ambos do Decreto nº 16.090, de 28 de novembro de 1994, resolve:

Art. 1º O Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU e a Taxa de Limpeza Pública - TLP, relativos ao exercício de 2022, poderão ser pagos em até seis parcelas, que englobarão ambos os tributos.

§ 1º As parcelas serão iguais e sucessivas, não podendo o valor de cada uma ser inferior a R$ 20,00 (vinte reais).

§ 2º Caso a soma do valor do IPTU com o da TLP seja inferior a R$ 40,00 (quarenta reais), o pagamento deverá ser feito em cota única. § 3º Eventual valor residual decorrente da divisão em parcelas será incorporado à última parcela.

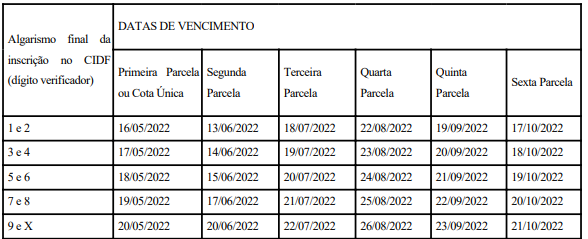

Art. 2º As datas de vencimento das parcelas dos tributos a que se refere o caput do art. 1º ficam definidas, conforme o algarismo final (dígito verificador) da inscrição do imóvel no Cadastro Imobiliário do Distrito Federal - CIDF, na forma constante no seguinte calendário:

Art. 3º A Subsecretaria da Receita da Secretaria Executiva da Fazenda da Secretaria de Estado de Economia publicará Edital de Lançamento do IPTU e da TLP no Diário Oficial do Distrito Federal, em conformidade com o parágrafo único do art. 16 do Decreto nº 28.445, de 20 de novembro de 2007.

Art. 4º É facultada ao contribuinte a apresentação de reclamação contra o lançamento, no prazo de trinta dias, contado da publicação do Edital de Lançamento, diretamente no Portal de Serviços da Receita do Distrito Federal (www.receita.fazenda.df.gov.br), no seguinte caminho de acesso:

Parágrafo único. Em se tratando de contestação da base de cálculo (valor venal), a reclamação de que trata o caput deverá estar acompanhada de Laudo de Avaliação, o qual deverá observar a Norma ABNT NBR 14.653 e ser assinado por profissional habilitado pelo Conselho Regional de Engenharia e Agronomia - CREA ou pelo Conselho de Arquitetura e Urbanismo - CAU (art. 7º da Lei Federal nº 5.194, de 24 de dezembro de 1966).

Art. 5º No caso de lançamento substitutivo, aditivo ou decorrente de omissão anterior, por qualquer motivo, o vencimento da primeira parcela dar-se-á no trigésimo dia após o ato de lançamento e, para as demais parcelas, no mesmo dia do mês de cada um dos meses subsequentes, observado o disposto nos §§ 1º, 2º e 3º do art. 1º desta Portaria e no parágrafo único do art. 9º da Lei nº 4.567, de 9 de maio de 2011.

Art. 6º Em relação aos imóveis cujos débitos tenham sido objeto de regularização até a data do vencimento da cota única, o documento de cobrança de que trata o parágrafo único do art. 19-A do Decreto-Lei nº 82, de 26 de dezembro de 1966, deverá ser emitido por intermédio do Portal de Serviços da Receita do Distrito Federal (www.receita.fazenda.df.gov.br), nas Agências de Atendimento da Receita ou nos Postos de atendimento do "Na Hora".

Parágrafo único. Para fins do disposto no parágrafo único do art. 19-A do Decreto-Lei nº 82, de 26 de dezembro de 1966, considera-se emissão de documento de cobrança do IPTU aquela que resultar:

I - no respectivo documento de arrecadação gerado no Portal de Serviços da Receita do Distrito Federal (www.receita.fazenda.df.gov.br), nas Agências de Atendimento da Receita ou nos Postos de atendimento do "Na Hora"; e

II - em carnê para pagamento do imposto enviado anualmente pela Secretaria de Estado de Economia do Distrito Federal para o domicílio do contribuinte.

Art. 7º Esta Portaria entra em vigor na data de sua publicação.

ANDRÉ CLEMENTE LARA DE OLIVEIRA

Este texto não substitui o publicado no DODF nº 237 de 21/12/2021 p. 2, col. 2

DODF nº 237, seção 1, 2 e 3 de 21/12/2021